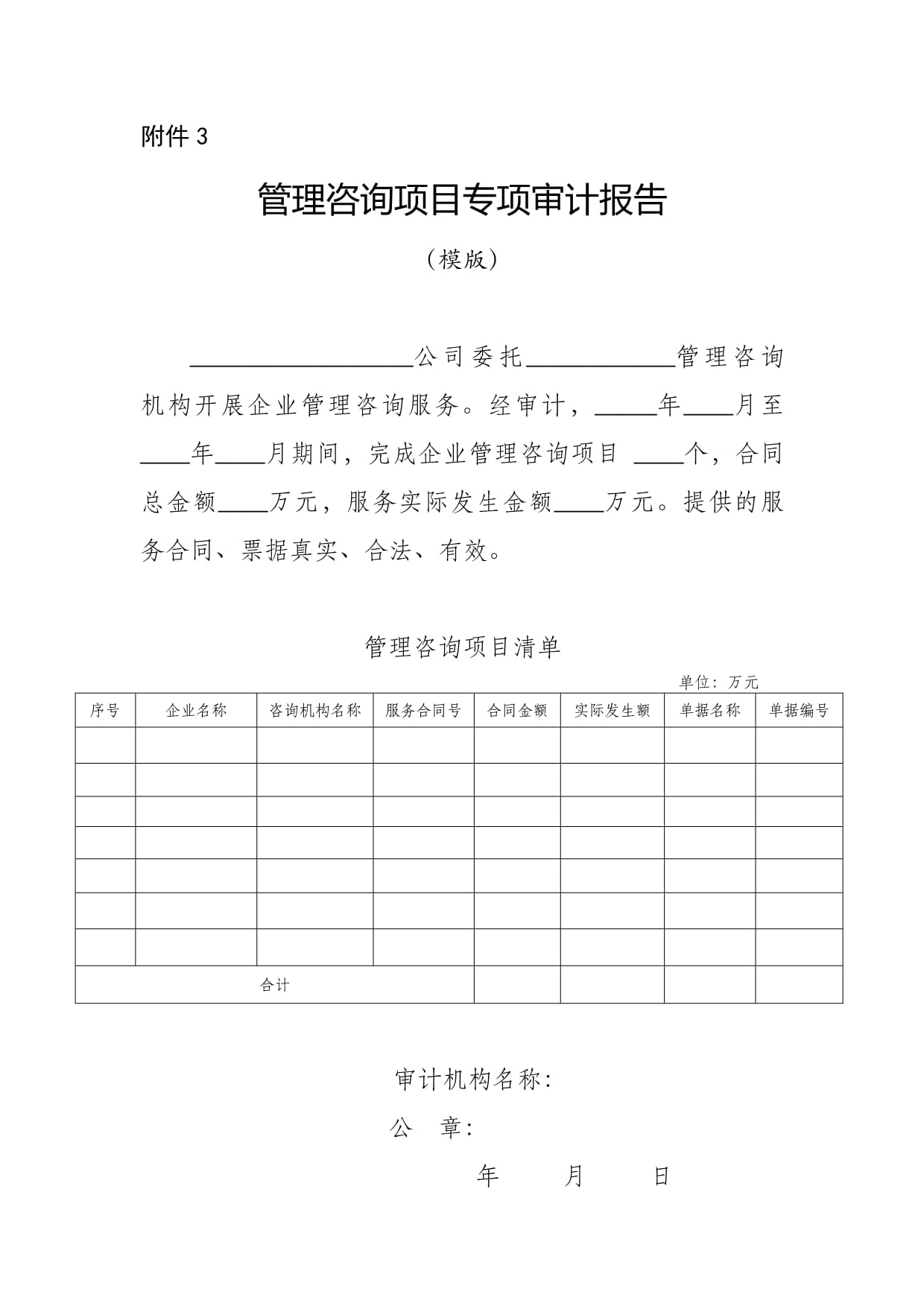

印花稅法實(shí)施指南 企業(yè)管理咨詢服務(wù)的機(jī)遇與應(yīng)對(duì)

2022年7月1日,《中華人民共和國(guó)印花稅法》正式實(shí)施,取代了原有的《印花稅暫行條例》。這一變化對(duì)各行各業(yè)產(chǎn)生了深遠(yuǎn)影響,企業(yè)管理咨詢服務(wù)領(lǐng)域也不例外。本文將從印花稅法的核心變化、對(duì)企業(yè)管理咨詢服務(wù)的具體影響以及企業(yè)的應(yīng)對(duì)策略三個(gè)方面展開分析。

一、印花稅法的主要變化

印花稅法在保持稅制基本穩(wěn)定的前提下,進(jìn)行了多項(xiàng)優(yōu)化。稅法明確列舉了應(yīng)稅憑證范圍,包括合同、產(chǎn)權(quán)轉(zhuǎn)移書據(jù)、營(yíng)業(yè)賬簿和權(quán)利許可證照等。稅率結(jié)構(gòu)更加簡(jiǎn)化,部分稅目稅率有所下調(diào)。例如,承攬合同、建設(shè)工程合同等的稅率從原來的萬分之五降至萬分之三。取消了對(duì)電子憑證的免稅政策,統(tǒng)一了紙質(zhì)和電子憑證的征稅標(biāo)準(zhǔn)。

二、對(duì)企業(yè)管理咨詢服務(wù)的影響

企業(yè)管理咨詢服務(wù)在業(yè)務(wù)過程中常涉及多種合同簽訂,如咨詢合同、培訓(xùn)合同、技術(shù)開發(fā)合同等。根據(jù)印花稅法,這些合同多數(shù)屬于應(yīng)稅憑證范疇。具體而言:

1. 咨詢服務(wù)合同:通常按“技術(shù)合同”稅目征收,稅率為價(jià)款總額的萬分之三。

2. 培訓(xùn)服務(wù)合同:若屬于提供知識(shí)、技能的服務(wù),可能被歸類為“技術(shù)合同”或“承攬合同”,適用相應(yīng)稅率。

3. 電子合同管理:隨著數(shù)字化辦公普及,電子合同需與紙質(zhì)合同同等對(duì)待,企業(yè)需確保電子憑證的合規(guī)性。

值得注意的是,如果企業(yè)管理咨詢服務(wù)涉及股權(quán)激勵(lì)方案設(shè)計(jì),相關(guān)的股權(quán)轉(zhuǎn)讓書據(jù)需按“產(chǎn)權(quán)轉(zhuǎn)移書據(jù)”稅目繳納印花稅,稅率為萬分之五。

三、企業(yè)管理咨詢服務(wù)的應(yīng)對(duì)策略

面對(duì)印花稅法的實(shí)施,企業(yè)管理咨詢服務(wù)提供商和接受服務(wù)的企業(yè)均應(yīng)采取主動(dòng)措施:

- 合同管理優(yōu)化:重新審視常用合同模板,明確合同性質(zhì)與適用稅目,避免因分類錯(cuò)誤導(dǎo)致稅務(wù)風(fēng)險(xiǎn)。

- 數(shù)字化工具應(yīng)用:利用合同管理系統(tǒng)自動(dòng)識(shí)別應(yīng)稅憑證,實(shí)現(xiàn)印花稅的準(zhǔn)確計(jì)算與申報(bào)。

- 專業(yè)咨詢支持:與稅務(wù)專業(yè)人士合作,定期進(jìn)行印花稅合規(guī)審查,尤其在跨境服務(wù)或復(fù)雜交易中。

- 成本控制意識(shí):將印花稅納入服務(wù)成本核算,助力企業(yè)更精準(zhǔn)地預(yù)算和定價(jià)。

印花稅法的實(shí)施為企業(yè)管理咨詢服務(wù)帶來了更清晰的稅務(wù)環(huán)境,同時(shí)也要求企業(yè)提升內(nèi)控水平。通過及早適應(yīng)新規(guī)、加強(qiáng)合同管理和尋求專業(yè)支持,企業(yè)不僅能有效規(guī)避風(fēng)險(xiǎn),還能在合規(guī)經(jīng)營(yíng)中挖掘新的效率提升點(diǎn)。未來,隨著稅收政策的持續(xù)完善,企業(yè)管理咨詢服務(wù)應(yīng)持續(xù)關(guān)注相關(guān)動(dòng)態(tài),以靈活應(yīng)對(duì)變化。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.iwehi.com/product/684.html

更新時(shí)間:2025-12-15 01:38:42